從2018年各大生豬產(chǎn)業(yè)企業(yè)公布的生豬生產(chǎn)新投項(xiàng)目統(tǒng)計(jì)結(jié)果來看�,全年新投項(xiàng)目共計(jì)約700億元��,新增總產(chǎn)能達(dá)4000萬頭(部分企業(yè)投資無具體公布投資項(xiàng)目金額和規(guī)模產(chǎn)能�����,因此未列入此核算范圍���。)因受經(jīng)濟(jì)大環(huán)境收縮、行業(yè)養(yǎng)殖效益虧損等的影響�����,2018上半年眾多養(yǎng)殖企業(yè)開始放緩?fù)顿Y進(jìn)程�����,但集團(tuán)企業(yè)的投資熱情依然不減;下半年國(guó)內(nèi)爆發(fā)非洲豬瘟后����,集團(tuán)企業(yè)對(duì)投資持謹(jǐn)慎態(tài)度�����,9月份后企業(yè)基本無新的投資規(guī)劃���。具體來看,2018年中國(guó)生豬產(chǎn)業(yè)投資呈以下特點(diǎn):

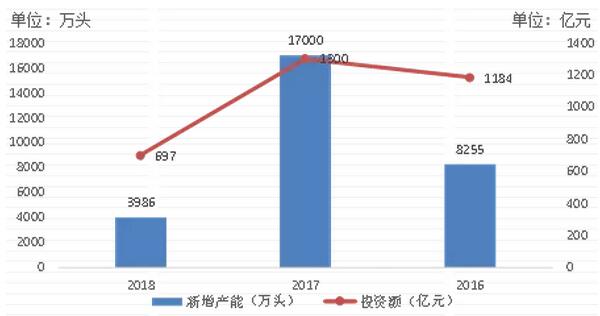

(1)從整體投資規(guī)模來看:2018年我國(guó)生豬產(chǎn)業(yè)新投項(xiàng)目約700億元���,新增總產(chǎn)能達(dá)4000萬頭。與2017年1300億元的產(chǎn)業(yè)投資相比���,2018年養(yǎng)豬集團(tuán)的投資勢(shì)頭明顯下降�,投資總產(chǎn)能不及2017年的一半��。

2016-2018年的生豬生產(chǎn)產(chǎn)業(yè)投資規(guī)模

數(shù)據(jù)來源:BOABC����、公開資料

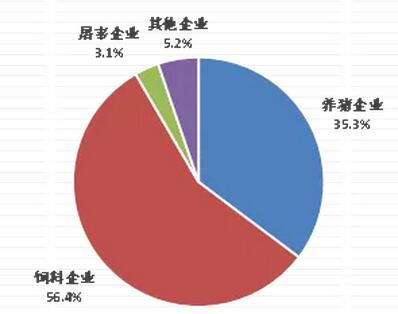

(2)從投資主體來看:2018年像溫氏、牧原等養(yǎng)殖企業(yè)布局養(yǎng)豬業(yè)的勢(shì)頭有所下降����,而正邦科技、東方希望����、新希望�、大北農(nóng)�、海大集團(tuán)等飼料企業(yè)的勢(shì)頭更猛。2018年生豬產(chǎn)業(yè)投資的新增總產(chǎn)能中�,養(yǎng)殖企業(yè)新增產(chǎn)能1407萬頭,占比35.3%;飼料企業(yè)新增產(chǎn)能2246萬頭���,占比56.4%;屠宰企業(yè)新增產(chǎn)能125萬頭��,占比3.1%;其他企業(yè)新增產(chǎn)能208萬頭�,占比5.2%����。

2018年生豬生產(chǎn)產(chǎn)業(yè)的投資主體分析

數(shù)據(jù)來源:BOABC、公開資料

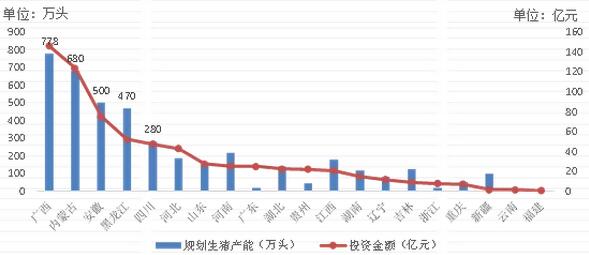

(3)從投資區(qū)域來看:2018年生豬產(chǎn)業(yè)新增的產(chǎn)能主要布局在廣西�、內(nèi)蒙古、安徽��、黑龍江和四川����,TOP5投資省份的生豬規(guī)劃產(chǎn)能占總產(chǎn)能的68%。相比于2017年的投資分布���,遼寧和吉林退出了投資者的首選之地�,廣西成為了必爭(zhēng)之地。主要在于廣西的崇左�、河池、百色等偏遠(yuǎn)之地有吸引力的扶貧政策����,以及投資者看好玉林地區(qū)環(huán)保退養(yǎng)大批散戶后留出的市場(chǎng)空白,近兩年不僅廣西省本土的企業(yè)紛紛擴(kuò)大規(guī)模��,外來萬頭豬場(chǎng)也是日益增多���,“公司+農(nóng)戶”和扶貧養(yǎng)豬的等模式在廣西盛行。

2018年生豬生產(chǎn)產(chǎn)業(yè)投資的主要區(qū)域

數(shù)據(jù)來源:BOABC�����、公開資料

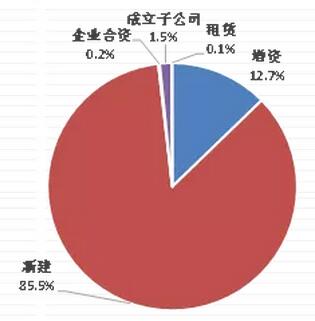

(4)從投資方式來看:2018年新投資的生豬產(chǎn)業(yè)項(xiàng)目中�,新建豬場(chǎng)為企業(yè)的主要選擇方式,其次為豬場(chǎng)增資擴(kuò)產(chǎn)����,另外還有少量的成立子公司、企業(yè)合資���、以及租賃等的方式�。2018年新投資的生豬項(xiàng)目中:新建豬場(chǎng)的投資額占總投資額的85.5%,豬場(chǎng)增資擴(kuò)建的投資額占比為12.7%����,成立子公司的投資額占比為1.5%,企業(yè)合資和租賃的投資額占比分別為0.2%和0.1%��。

2018年生豬生產(chǎn)產(chǎn)業(yè)的主要投資方式

數(shù)據(jù)來源:BOABC�、公開資料

(來源:艾格農(nóng)業(yè))